Hướng dẫn quy trình mua bán nhà đất chi tiết từ A đến Z

Quy trình mua bán nhà đất tưởng đơn giản nhưng lại tiềm ẩn nhiều rủi ro nếu thiếu hiểu biết pháp lý và kinh nghiệm thực tế. Từ khâu kiểm tra giấy tờ, đặt cọc, công chứng đến sang tên sổ đỏ, mỗi bước đều cần thực hiện đúng quy định để giao dịch an toàn, minh bạch và hạn chế tranh chấp về sau.

▲Mục lục

1. Tổng quan về quy trình mua bán nhà đất theo quy định pháp luật

1.1. Cơ sở pháp lý điều chỉnh quy trình mua bán nhà đất

Hoạt động chuyển nhượng bất động sản tại Việt Nam chịu sự điều chỉnh của nhiều hệ thống pháp luật khác nhau. Các văn bản quan trọng gồm Luật Đất Đai, Luật Nhà Ở, Bộ Luật Dân Sự và các nghị định, thông tư hướng dẫn liên quan đến đăng ký quyền sử dụng đất và giao dịch nhà ở. Những quy định này tạo khung pháp lý cho quy trình mua bán nhà đất nhằm đảm bảo quyền lợi của các bên và hạn chế tranh chấp.

Quy trình mua bán nhà đất chịu sự giám sát của khung pháp lý do Nhà nước ban hành. (Nguồn: Sưu tầm)

Theo nguyên tắc của pháp luật dân sự, các bên có quyền tự do thỏa thuận nội dung giao dịch, bao gồm giá chuyển nhượng và phương thức thanh toán. Tuy nhiên, hợp đồng chỉ có hiệu lực khi đáp ứng điều kiện pháp lý như năng lực hành vi dân sự của các bên, mục đích giao dịch hợp pháp và được công chứng theo quy định. Trong quy trình mua bán nhà đất, hợp đồng chuyển nhượng phải được công chứng hoặc chứng thực trước khi thực hiện các thủ tục tiếp theo.

1.2. Điều kiện để nhà đất được phép giao dịch

Không phải mọi tài sản bất động sản đều đủ điều kiện chuyển nhượng trên thị trường. Pháp luật quy định một số điều kiện bắt buộc đối với quyền sử dụng đất và nhà ở trước khi tham gia quy trình mua bán nhà đất. Một trong những điều kiện quan trọng là tài sản phải có Giấy chứng nhận quyền sử dụng đất hoặc quyền sở hữu nhà ở. Ngoài ra, đất phải không có tranh chấp, không bị kê biên để thi hành án và vẫn còn thời hạn sử dụng theo quy định.

Những điều kiện này được quy định rõ trong Luật Đất Đai và các văn bản hướng dẫn liên quan. Trong trường hợp tài sản thuộc sở hữu chung của vợ chồng hoặc nhiều người, việc chuyển nhượng phải có sự đồng ý của tất cả chủ sở hữu. Điều này nhằm bảo đảm quyền lợi của các bên liên quan và tránh tranh chấp sau giao dịch.

1.3. Các hình thức mua bán nhà đất phổ biến trên thị trường

Thị trường bất động sản Việt Nam hiện nay ghi nhận nhiều hình thức giao dịch khác nhau. Hình thức phổ biến nhất là mua bán trực tiếp giữa cá nhân với cá nhân, trong đó hai bên thỏa thuận giá và thực hiện quy trình mua bán nhà đất thông qua công chứng hợp đồng và sang tên sổ đỏ.

Một số giao dịch được thực hiện thông qua sàn môi giới bất động sản. Các đơn vị môi giới đóng vai trò kết nối thông tin, hỗ trợ kiểm tra pháp lý và hướng dẫn các bước thủ tục. Ngoài ra, việc chuyển nhượng nhà ở hình thành trong tương lai cũng phát triển mạnh trong các dự án đô thị và nghỉ dưỡng.

2. Quy trình mua bán nhà đất chi tiết từng bước

Thủ tục mua bán nhà đất gồm các bước rõ ràng, hai bên phải tuân thủ đầy đủ. (Nguồn: Sưu tầm)

2.1. Bước 1 kiểm tra thông tin pháp lý nhà đất

Bước đầu tiên trong quy trình mua bán nhà đất là kiểm tra tính pháp lý của tài sản. Người mua cần xác minh thông tin trên sổ đỏ, kiểm tra quy hoạch khu vực và tình trạng thế chấp tại ngân hàng. Các thông tin này có thể được tra cứu tại văn phòng đăng ký đất đai hoặc cơ quan quản lý quy hoạch địa phương. Việc kiểm tra kỹ giúp giảm rủi ro mua phải đất đang tranh chấp hoặc nằm trong khu vực quy hoạch.

2.2. Bước 2 thỏa thuận giá và đặt cọc

Sau khi xác minh pháp lý, hai bên tiến hành thỏa thuận giá chuyển nhượng và lập hợp đồng đặt cọc. Văn bản đặt cọc thường bao gồm thông tin cá nhân của các bên, giá bán, thời hạn ký hợp đồng công chứng và điều khoản xử lý nếu vi phạm cam kết. Trong quy trình mua bán nhà đất, việc lập hợp đồng đặt cọc bằng văn bản rõ ràng giúp hạn chế tranh chấp và tạo cơ sở pháp lý cho giao dịch tiếp theo.

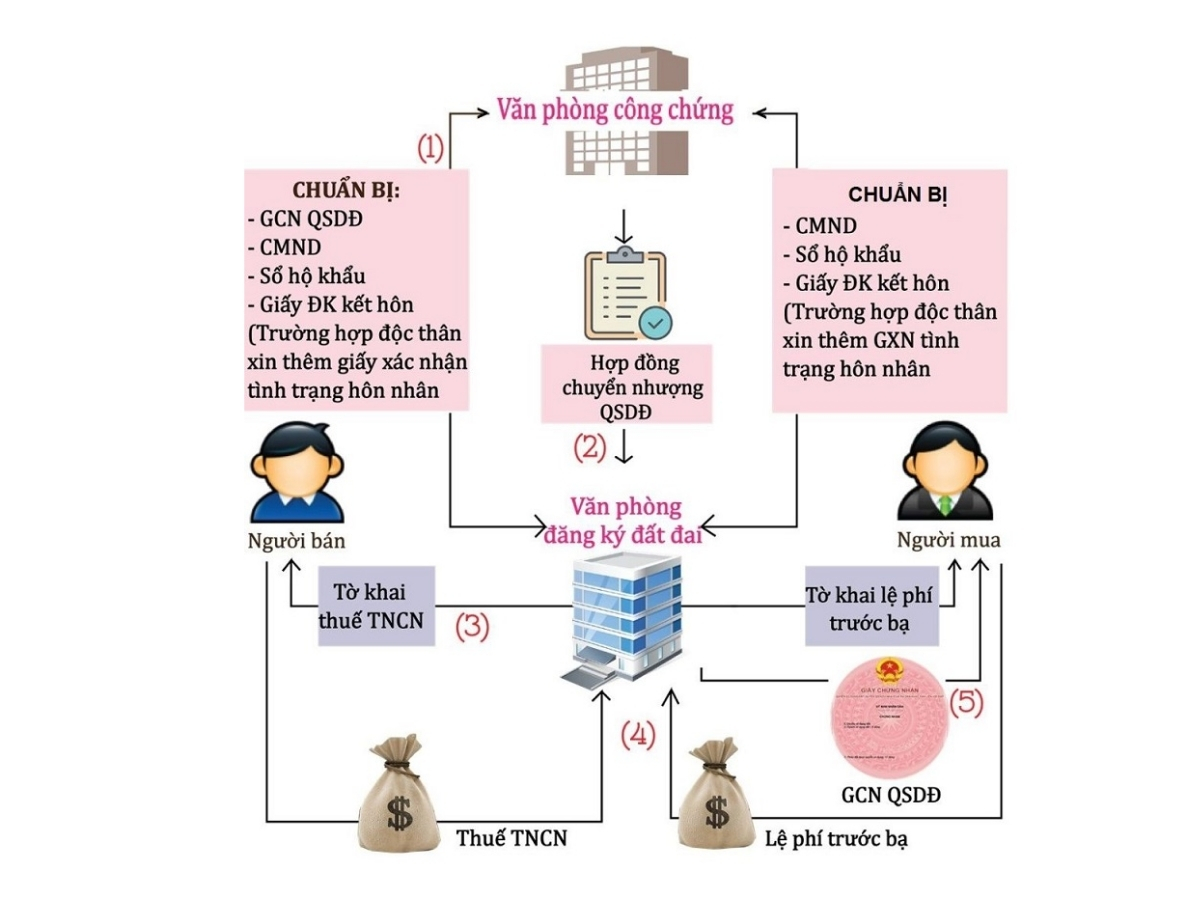

2.3. Bước 3 ký hợp đồng công chứng mua bán nhà đất

Hợp đồng chuyển nhượng phải được lập tại văn phòng công chứng. Hồ sơ thường gồm giấy tờ tùy thân của hai bên, giấy chứng nhận quyền sử dụng đất và giấy đăng ký kết hôn hoặc xác nhận tình trạng hôn nhân. Sau khi công chứng, hợp đồng mua bán có giá trị pháp lý và là cơ sở để thực hiện các thủ tục tiếp theo trong quy trình mua bán nhà đất như kê khai thuế và sang tên quyền sở hữu.

2.4. Bước 4 kê khai và nộp thuế, lệ phí

Giai đoạn tiếp theo là kê khai các nghĩa vụ tài chính liên quan đến giao dịch. Thông thường, bên bán phải nộp thuế thu nhập cá nhân với mức 2% giá trị chuyển nhượng. Bên mua thường nộp lệ phí trước bạ khi đăng ký quyền sở hữu, với mức khoảng 0,5% giá trị tài sản. Ngoài ra còn có phí công chứng và phí thẩm định hồ sơ theo quy định của địa phương.

2.5. Bước 5 sang tên sổ đỏ tại cơ quan nhà nước

Sau khi hoàn tất nghĩa vụ tài chính, người mua nộp hồ sơ sang tên tại văn phòng đăng ký đất đai. Thủ tục này nhằm cập nhật thông tin chủ sở hữu mới trên hệ thống quản lý đất đai. Thời gian giải quyết thường khoảng 10 ngày làm việc tùy địa phương. Sau khi nhận sổ đỏ mới, người mua cần kiểm tra lại thông tin cá nhân và thửa đất để đảm bảo quy trình mua bán nhà đất được hoàn tất đầy đủ.

3. Hồ sơ và chi phí trong quy trình mua bán nhà đất

3.1. Hồ sơ bên bán cần chuẩn bị

Trong quy trình mua bán nhà đất, bên bán cần chuẩn bị sổ đỏ bản gốc, căn cước công dân, sổ hộ khẩu và giấy đăng ký kết hôn hoặc giấy xác nhận tình trạng hôn nhân. Các giấy tờ này được sử dụng khi công chứng hợp đồng chuyển nhượng. Trong trường hợp chủ sở hữu không trực tiếp tham gia giao dịch, việc ủy quyền phải được lập thành văn bản hợp pháp và được công chứng theo quy định.

Bên bán chuẩn bị sổ đỏ, CCCD, hộ khẩu và giấy tờ hôn nhân nếu có. (Nguồn: Sưu tầm)

3.2. Hồ sơ bên mua cần chuẩn bị

Bên mua cần chuẩn bị giấy tờ tùy thân và các biểu mẫu khai thuế liên quan đến giao dịch. Trong trường hợp sử dụng vốn vay ngân hàng, hồ sơ còn bao gồm hợp đồng tín dụng và các giấy tờ bảo đảm. Việc chuẩn bị đầy đủ giấy tờ giúp quy trình mua bán nhà đất diễn ra nhanh hơn và hạn chế việc bổ sung hồ sơ nhiều lần.

3.3. Chi phí dự kiến khi mua bán nhà đất

Tổng chi phí giao dịch thường dao động khoảng 2% đến 5% giá trị bất động sản, tùy từng trường hợp cụ thể. Các khoản chi phí bao gồm thuế thu nhập cá nhân, lệ phí trước bạ, phí công chứng và phí thẩm định hồ sơ. Ví dụ, với giao dịch nhà đất trị giá 3 tỷ đồng, thuế thu nhập cá nhân 2% tương đương 60 triệu đồng. Lệ phí trước bạ 0,5% tương đương khoảng 15 triệu đồng, chưa bao gồm các khoản phí hành chính khác.

4. Kinh nghiệm thực tế giúp giao dịch nhà đất an toàn

4.1. Thẩm định giá và tránh mua nhà đất vượt giá thị trường

Việc tham khảo giá khu vực là bước quan trọng trước khi quyết định giao dịch. Người mua có thể so sánh các giao dịch tương tự trong khu vực hoặc nhờ đơn vị thẩm định độc lập để xác định giá trị hợp lý. Thông tin thị trường minh bạch giúp quá trình thương lượng trong quy trình mua bán nhà đất diễn ra thuận lợi hơn.

4.2. Phòng tránh rủi ro tranh chấp và lừa đảo

Một số rủi ro thường gặp trên thị trường gồm bán đất không chính chủ, giấy tờ giả hoặc đất nằm trong quy hoạch treo. Vì vậy, người mua cần kiểm tra pháp lý kỹ lưỡng trước khi đặt cọc. Việc thực hiện giao dịch tại văn phòng công chứng và thanh toán qua ngân hàng cũng giúp hạn chế rủi ro trong quy trình mua bán nhà đất.

Người mua cần kiểm tra pháp lý của lô đất, giao dịch công chứng tránh lừa đảo. (Nguồn: Sưu tầm)

4.3. Vai trò của môi giới và luật sư trong quy trình mua bán nhà đất

Môi giới bất động sản có thể hỗ trợ tìm kiếm thông tin thị trường, tư vấn giá và hướng dẫn thủ tục pháp lý. Trong nhiều trường hợp, họ đóng vai trò trung gian giúp các bên hoàn tất giao dịch nhanh hơn. Luật sư cũng có thể tham gia kiểm tra hợp đồng, tư vấn điều khoản pháp lý và đảm bảo quy trình mua bán nhà đất tuân thủ đúng quy định.

4.4. Lập kế hoạch tài chính dài hạn sau khi mua nhà đất

Sau khi hoàn tất giao dịch, người mua cần cân nhắc các chi phí dài hạn liên quan đến bất động sản. Những chi phí này có thể bao gồm sửa chữa, hoàn thiện nội thất và chi phí quản lý tài sản. Nếu sử dụng vốn vay ngân hàng, việc tính toán khả năng trả nợ theo thu nhập hàng tháng là yếu tố quan trọng. Kế hoạch tài chính rõ ràng giúp việc sở hữu bất động sản ổn định và bền vững trong dài hạn.

Mua bán bất động sản là quyết định tài chính lớn, vì vậy nắm vững quy trình mua bán nhà đất sẽ giúp bạn tự tin hơn trong từng bước giao dịch. Chuẩn bị kỹ lưỡng hồ sơ, hiểu rõ nghĩa vụ thuế phí và lựa chọn dự án có pháp lý minh bạch sẽ là nền tảng để sở hữu tài sản an toàn, bền vững và gia tăng giá trị theo thời gian.