Quy trình mua bán đất đúng luật và an toàn năm 2026

Quy trình mua bán đất tưởng đơn giản nhưng lại tiềm ẩn nhiều rủi ro nếu thiếu hiểu biết pháp lý. Từ bước kiểm tra sổ đỏ, đặt cọc, công chứng hợp đồng đến sang tên quyền sử dụng đất, mỗi giai đoạn đều cần thực hiện cẩn trọng. Bài viết dưới đây sẽ giúp bạn nắm rõ từng bước để giao dịch an toàn và hiệu quả.

▲Mục lục

1. Tổng quan về quy trình mua bán đất theo quy định pháp luật

1.1. Cơ sở pháp lý điều chỉnh quy trình mua bán đất

Hoạt động chuyển nhượng quyền sử dụng đất tại Việt Nam được điều chỉnh bởi nhiều văn bản pháp luật như Luật Đất Đai, Bộ Luật Dân Sự, Luật Công Chứng và các nghị định hướng dẫn thi hành. Các văn bản này quy định chi tiết điều kiện, trình tự và trách nhiệm của các bên trong quy trình mua bán đất nhằm đảm bảo tính minh bạch và hợp pháp của giao dịch.

Theo quy định pháp luật hiện hành, quyền sử dụng đất chỉ được phép chuyển nhượng khi đáp ứng đầy đủ một số điều kiện cơ bản. Thửa đất phải có giấy chứng nhận quyền sử dụng đất, không xảy ra tranh chấp, không bị kê biên để thi hành án và vẫn còn thời hạn sử dụng đất theo quy định. Đây là những tiêu chí pháp lý quan trọng trong quy trình mua bán đất nhằm bảo vệ quyền lợi của các bên tham gia giao dịch.

Quy định pháp luật điều chỉnh quy trình mua bán đất tại Việt Nam. (Nguồn: Sưu tầm)

Trong quá trình hoàn tất thủ tục, cơ quan công chứng và văn phòng đăng ký đất đai đóng vai trò xác nhận tính hợp pháp của hợp đồng chuyển nhượng và cập nhật thông tin chủ sử dụng đất mới. Sau khi hợp đồng được công chứng, hồ sơ sẽ được nộp tại cơ quan đăng ký đất đai để thực hiện thủ tục đăng ký biến động và sang tên trên giấy chứng nhận.

1.2. Điều kiện để thửa đất đủ điều kiện chuyển nhượng

Trước khi thực hiện quy trình mua bán đất, người mua thường cần kiểm tra nhiều yếu tố pháp lý của thửa đất. Các thông tin quan trọng bao gồm loại đất, mục đích sử dụng, thời hạn sử dụng và tình trạng quy hoạch của khu vực. Tại nhiều địa phương, người dân có thể tra cứu thông tin quy hoạch tại phòng tài nguyên và môi trường hoặc văn phòng đăng ký đất đai cấp huyện. Việc xác minh quy hoạch giúp hạn chế rủi ro khi thửa đất nằm trong khu vực dự kiến giải tỏa hoặc dự án hạ tầng. Điều này đặc biệt quan trọng trong bối cảnh nhiều khu vực có quy hoạch treo kéo dài trong nhiều năm.

1.3. Các loại giao dịch phổ biến trong mua bán đất

Trong thực tế, giao dịch liên quan đến đất đai không chỉ bao gồm chuyển nhượng quyền sử dụng đất mà còn có các hình thức khác như tặng cho, thừa kế hoặc góp vốn bằng quyền sử dụng đất. Chuyển nhượng quyền sử dụng đất là hình thức phổ biến trong quy trình mua bán đất, trong đó bên bán chuyển giao quyền sử dụng đất cho bên mua thông qua hợp đồng có công chứng. Tặng cho quyền sử dụng đất thường xảy ra giữa các thành viên trong gia đình. Thừa kế quyền sử dụng đất được thực hiện theo di chúc hoặc theo quy định của pháp luật khi người sở hữu qua đời. Ngoài ra, quyền sử dụng đất còn có thể được dùng làm tài sản góp vốn trong hoạt động kinh doanh hoặc hợp tác đầu tư.

2. Các bước trong quy trình mua bán đất chi tiết và an toàn

2.1. Bước 1 Kiểm tra pháp lý và thông tin thửa đất

Bước đầu tiên trong quy trình mua bán đất là kiểm tra toàn bộ hồ sơ pháp lý của thửa đất. Người mua cần đối chiếu sổ đỏ bản gốc với thông tin thực tế như diện tích, số tờ bản đồ, số thửa đất và tên chủ sử dụng. Ngoài ra, cần xác minh tình trạng thế chấp tại ngân hàng hoặc các tổ chức tín dụng để tránh phát sinh tranh chấp sau này. Việc khảo sát thực địa cũng có ý nghĩa quan trọng, giúp xác định rõ ranh giới thửa đất và các mốc giới trên thực tế.

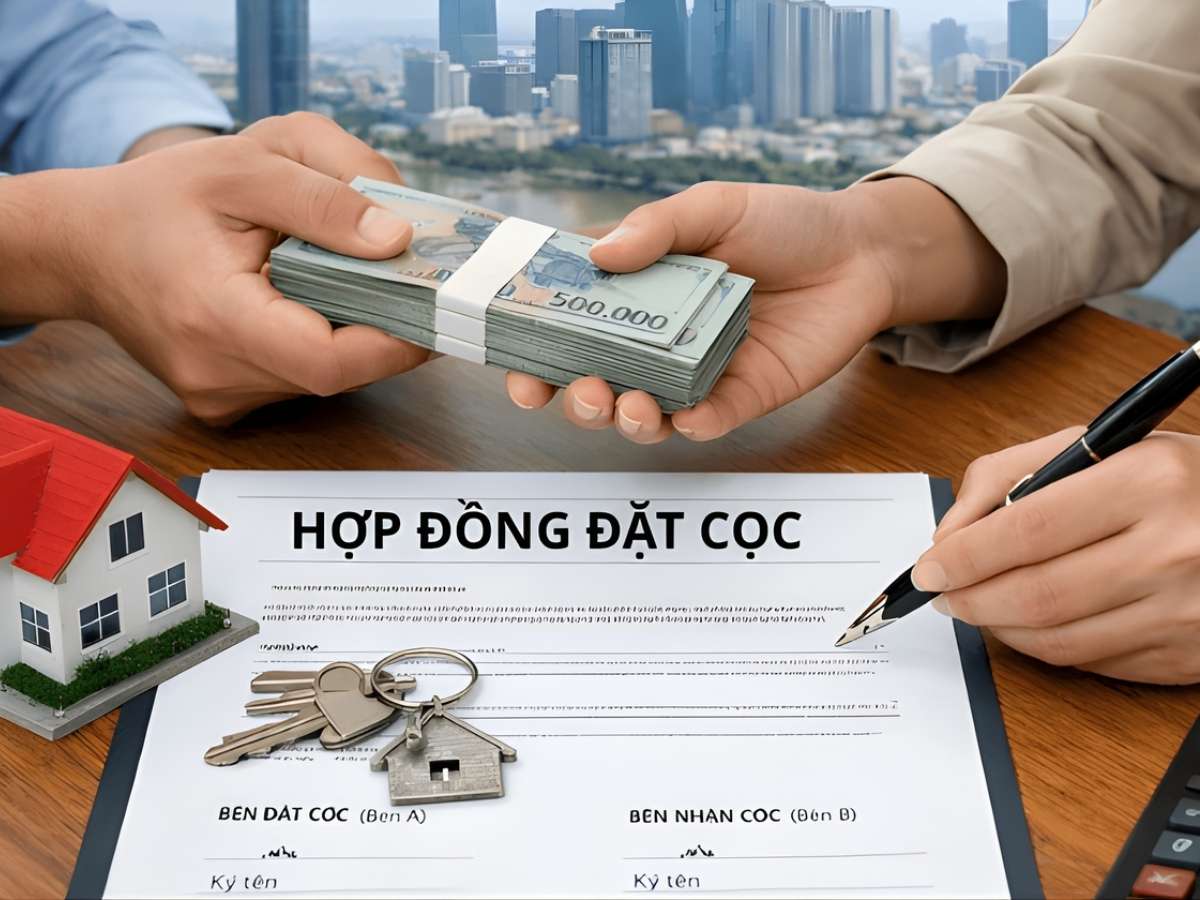

2.2. Bước 2 Thỏa thuận và ký hợp đồng đặt cọc

Hợp đồng đặt cọc là bước quan trọng trong quy trình mua bán đất, thể hiện sự cam kết giữa bên mua và bên bán trước khi tiến hành công chứng hợp đồng chuyển nhượng. Nội dung hợp đồng đặt cọc thường bao gồm thông tin cá nhân của hai bên, giá chuyển nhượng, thời hạn công chứng hợp đồng và mức phạt cọc khi vi phạm thỏa thuận. Việc xây dựng điều khoản rõ ràng giúp giảm thiểu tranh chấp trong trường hợp một bên không thực hiện đúng cam kết.

Ký hợp đồng đặt cọc trong quy trình mua bán đất an toàn. (Nguồn: Sưu tầm)

2.3. Bước 3 Công chứng hợp đồng chuyển nhượng

Sau khi hoàn tất đặt cọc, hai bên tiến hành ký hợp đồng chuyển nhượng tại văn phòng công chứng hoặc phòng công chứng nhà nước. Hồ sơ cần chuẩn bị bao gồm giấy chứng nhận quyền sử dụng đất, giấy tờ tùy thân của các bên và giấy đăng ký kết hôn hoặc xác nhận tình trạng hôn nhân. Hợp đồng công chứng có giá trị pháp lý xác nhận quyền và nghĩa vụ của các bên trong quy trình mua bán đất, đồng thời là cơ sở để thực hiện thủ tục sang tên tại cơ quan đăng ký đất đai.

2.4. Bước 4 Kê khai thuế và sang tên sổ đỏ

Sau khi hợp đồng được công chứng, các bên tiến hành kê khai nghĩa vụ tài chính liên quan như thuế thu nhập cá nhân và lệ phí trước bạ. Hồ sơ sẽ được nộp tại văn phòng đăng ký đất đai để thực hiện thủ tục đăng ký biến động. Thời gian xử lý hồ sơ sang tên thường không quá khoảng 10 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ, tùy theo quy định của từng địa phương.

3. Quy trình mua bán bất động sản mới nhất năm 2026 sau khi có mã định danh điện tử

3.1. Tra cứu thông tin bất động sản qua mã định danh điện tử

Ở bước đầu tiên, người mua sử dụng mã định danh điện tử của bất động sản để tra cứu thông tin trên hệ thống dữ liệu quốc gia. Các dữ liệu quan trọng như tình trạng pháp lý, lịch sử giao dịch, quy hoạch và chủ sở hữu đều được hiển thị minh bạch. Điều này giúp người mua nhanh chóng xác minh tài sản có đủ điều kiện giao dịch hay không. Nhờ đó, rủi ro liên quan đến dự án “ma” hoặc tài sản tranh chấp được giảm thiểu đáng kể.

3.2. Thỏa thuận giao dịch (qua sàn hoặc trực tiếp)

Sau khi kiểm tra thông tin, hai bên tiến hành thỏa thuận mua bán bất động sản. Giao dịch có thể thực hiện thông qua sàn bất động sản được cấp phép hoặc giao dịch trực tiếp giữa các bên. Trong trường hợp thông qua sàn, nhiều thủ tục có thể được hỗ trợ xử lý ngay tại chỗ, giúp tiết kiệm thời gian. Việc lựa chọn hình thức giao dịch phù hợp sẽ ảnh hưởng đến mức độ minh bạch và tiện lợi của toàn bộ quy trình.

3.3. Công chứng hợp đồng mua bán

Khi đạt được thỏa thuận, hai bên sẽ tiến hành ký kết hợp đồng và thực hiện công chứng theo quy định pháp luật. Đây là bước quan trọng nhằm đảm bảo tính pháp lý và giá trị ràng buộc của giao dịch. Nếu giao dịch không thông qua sàn tập trung, công chứng gần như là bắt buộc để hợp đồng có hiệu lực. Nội dung hợp đồng sẽ được lưu trữ và liên kết với mã định danh điện tử của bất động sản.

3.4. Thực hiện thủ tục sang tên quyền sở hữu

Tiếp theo, người mua thực hiện thủ tục đăng ký sang tên tại cơ quan có thẩm quyền, thường là Văn phòng đăng ký đất đai. Trong trường hợp giao dịch qua sàn, bước này có thể được tích hợp xử lý trực tiếp tại sàn giao dịch. Việc sang tên giúp xác lập quyền sở hữu hợp pháp của người mua đối với bất động sản. Toàn bộ thông tin thay đổi sẽ được cập nhật vào hệ thống quản lý dữ liệu.

3.5. Hoàn thành nghĩa vụ tài chính

Sau khi nộp hồ sơ sang tên, các bên cần thực hiện đầy đủ nghĩa vụ tài chính theo quy định. Các khoản phí bao gồm thuế thu nhập cá nhân, lệ phí trước bạ và các chi phí liên quan khác. Việc thanh toán có thể được thực hiện trực tiếp tại cơ quan thuế hoặc thông qua hệ thống tích hợp nếu giao dịch qua sàn. Hoàn tất nghĩa vụ tài chính là điều kiện bắt buộc để tiếp tục các bước cuối cùng.

3.6. Nhận giấy chứng nhận và cập nhật hệ thống

Cuối cùng, người mua sẽ nhận giấy chứng nhận quyền sở hữu bất động sản đã được cập nhật tên mới. Thông tin giao dịch cũng được đồng bộ vào hệ thống dữ liệu quốc gia gắn với mã định danh điện tử. Điều này giúp việc quản lý và tra cứu trong tương lai trở nên dễ dàng và minh bạch hơn. Quy trình khép kín này góp phần nâng cao tính an toàn và hiện đại hóa thị trường bất động sản.

4. Rủi ro thường gặp trong quy trình mua bán đất và cách phòng tránh

4.1. Mua đất không đủ điều kiện pháp lý

Một số giao dịch xảy ra khi đất chưa có sổ đỏ, đang tranh chấp hoặc bị kê biên. Những trường hợp này tiềm ẩn nguy cơ tranh chấp pháp lý kéo dài. Vì vậy, trong quy trình mua bán đất, việc yêu cầu cung cấp đầy đủ hồ sơ pháp lý là bước cần thiết trước khi tiến hành đặt cọc.

4.2. Giao dịch bằng giấy viết tay

Giao dịch đất bằng giấy viết tay vẫn xuất hiện tại một số địa phương. Tuy nhiên, hình thức này không đáp ứng yêu cầu công chứng hoặc chứng thực theo quy định nên khó được công nhận khi xảy ra tranh chấp. Trong nhiều trường hợp, bên mua đã thanh toán toàn bộ tiền nhưng quyền sử dụng đất vẫn thuộc về bên bán do chưa đăng ký biến động tại cơ quan quản lý đất đai.

Rủi ro khi mua bán đất bằng giấy viết tay không công chứng. (Nguồn: Sưu tầm)

4.3. Rủi ro từ dự án chưa hoàn thiện pháp lý

Trên thị trường bất động sản, nhiều dự án phân lô bán nền được quảng bá khi chưa hoàn tất thủ tục pháp lý hoặc chưa đủ điều kiện mở bán. Điều này khiến người mua đối mặt với nguy cơ chậm cấp giấy chứng nhận hoặc không thể xây dựng. Rủi ro phổ biến nhất là việc chậm cấp giấy chứng nhận quyền sử dụng đất (sổ đỏ/sổ hồng).

Khi dự án chưa được phê duyệt đầy đủ về quy hoạch, chưa hoàn thành nghĩa vụ tài chính hoặc chưa được phép tách thửa, người mua có thể phải chờ đợi trong thời gian dài mà vẫn không được cấp giấy tờ hợp pháp. Điều này không chỉ ảnh hưởng đến quyền sở hữu mà còn hạn chế khả năng chuyển nhượng, thế chấp hoặc khai thác giá trị tài sản.

Ngoài ra, nhiều trường hợp người mua không thể tiến hành xây dựng do dự án chưa hoàn thiện hạ tầng kỹ thuật hoặc chưa được cấp phép xây dựng. Việc tự ý xây dựng trong những khu đất chưa đủ điều kiện có thể dẫn đến xử phạt hành chính, buộc tháo dỡ hoặc không được công nhận công trình, gây thiệt hại lớn về tài chính.

5. Kinh nghiệm thực tế giúp quy trình mua bán đất diễn ra thuận lợi

5.1. Chuẩn bị tài chính rõ ràng trước khi giao dịch

Một kế hoạch tài chính hợp lý thường bao gồm giá trị thửa đất, thuế phí chuyển nhượng, chi phí công chứng và các khoản phát sinh. Việc chuẩn bị tài chính rõ ràng giúp hạn chế áp lực thanh toán trong quá trình hoàn tất quy trình mua bán đất. Ngoài ra, người mua cũng nên dự phòng một khoản chi phí cho các thủ tục hành chính liên quan như sang tên sổ đỏ, lệ phí trước bạ hoặc chi phí đo đạc nếu cần điều chỉnh thông tin thửa đất. Trong trường hợp sử dụng vốn vay ngân hàng, cần tính toán kỹ lãi suất, thời hạn vay và khả năng trả nợ để tránh rủi ro tài chính về sau. Một kế hoạch tài chính minh bạch sẽ giúp quá trình giao dịch diễn ra thuận lợi hơn.

5.2. Lựa chọn thời điểm và khu vực đầu tư phù hợp

Giá trị đất đai thường chịu ảnh hưởng từ hạ tầng giao thông, quy hoạch đô thị và tốc độ phát triển kinh tế của khu vực. Việc theo dõi thông tin quy hoạch từ cơ quan quản lý nhà nước giúp nhà đầu tư đánh giá tiềm năng tăng giá của khu vực trong trung và dài hạn.

Theo dõi quy hoạch và hạ tầng trước khi đầu tư mua bán đất. (Nguồn: Sưu tầm)

5.3. Tư vấn luật sư hoặc chuyên gia bất động sản khi cần thiết

Trong các giao dịch có giá trị lớn hoặc liên quan đến nhiều đồng sở hữu, việc tham khảo ý kiến luật sư hoặc chuyên gia bất động sản giúp rà soát hợp đồng và phát hiện các điều khoản bất lợi. Điều này giúp các bên hiểu rõ quyền và nghĩa vụ của mình trong toàn bộ quy trình mua bán đất.

Việc nắm rõ quy trình mua bán đất không chỉ giúp giao dịch diễn ra suôn sẻ mà còn bảo vệ quyền lợi hợp pháp của cả bên mua và bên bán. Cẩn trọng từ khâu kiểm tra pháp lý, ký kết hợp đồng đến sang tên sổ đỏ sẽ giúp bạn hạn chế tối đa rủi ro, đồng thời tạo nền tảng vững chắc cho kế hoạch đầu tư hoặc an cư lâu dài.