Tìm hiểu quy trình mua bán nhà đất vay ngân hàng chi tiết nhất

Khi chưa đủ tài chính, nhiều người lựa chọn vay ngân hàng để sở hữu bất động sản. Tuy nhiên, quy trình mua bán nhà đất vay ngân hàng thường phức tạp hơn giao dịch thông thường do liên quan đến thẩm định, thế chấp và giải ngân. Hiểu rõ từng bước sẽ giúp bạn hạn chế rủi ro và chủ động kế hoạch tài chính.

▲Mục lục

1. Chuẩn bị hồ sơ và thẩm định trước khi ký hợp đồng

1.1. Kiểm tra pháp lý tài sản trước khi vay

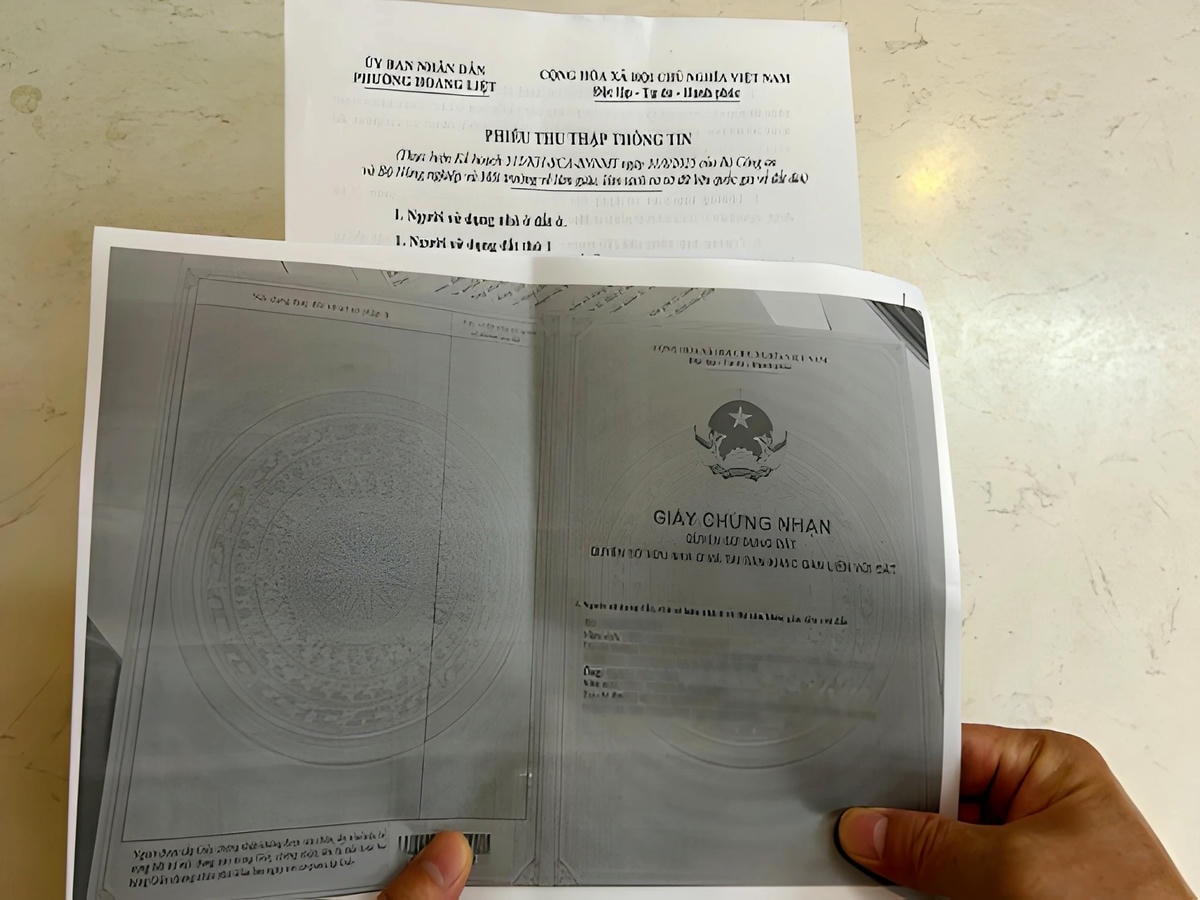

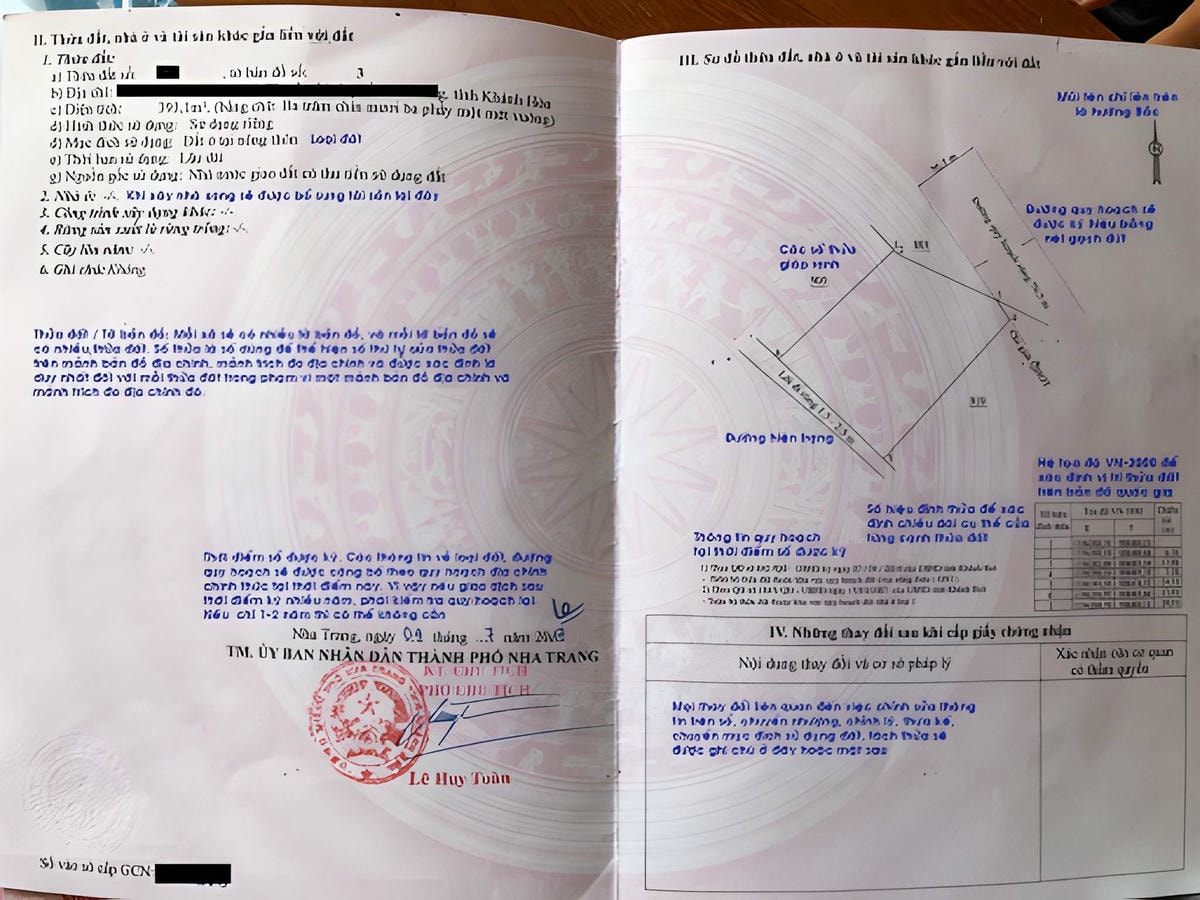

Việc kiểm tra hồ sơ pháp lý của bất động sản là bước quan trọng trước khi người mua tiến hành vay vốn để giao dịch. Khi tìm hiểu quy trình mua bán nhà đất vay ngân hàng, nhiều người thường bắt đầu từ việc xác minh giấy chứng nhận quyền sử dụng đất và quyền sở hữu tài sản gắn liền với đất nhằm đảm bảo tài sản đủ điều kiện chuyển nhượng. Giấy chứng nhận bản gốc là căn cứ quan trọng để xác định quyền sở hữu và tính hợp pháp của giao dịch bất động sản.

Kiểm tra pháp lý giúp đảm bảo tài sản đủ điều kiện vay và giao dịch. (Nguồn: Sưu tầm)

Ngoài giấy chứng nhận, tình trạng pháp lý của thửa đất cũng cần được kiểm tra kỹ lưỡng trước khi nộp hồ sơ vay vốn. Thông tin về việc thế chấp tại tổ chức tín dụng, tranh chấp quyền sử dụng đất hoặc các hạn chế chuyển nhượng cần được xác minh tại cơ quan quản lý đất đai địa phương. Việc kiểm tra quy hoạch cũng giúp xác định thửa đất có nằm trong khu vực quy hoạch hoặc bị hạn chế sử dụng hay không.

1.2. Hồ sơ vay vốn của bên mua

Người mua cần chuẩn bị đầy đủ hồ sơ cá nhân khi nộp đơn vay vốn để thực hiện giao dịch bất động sản. Khi nghiên cứu quy trình mua bán nhà đất vay ngân hàng, quy trình hiện nay đã được đơn giản hóa thông qua hệ thống dữ liệu dân cư quốc gia. Hồ sơ nhân thân của người mua chủ yếu căn cứ vào Thẻ Căn cước (mẫu mới) hoặc thông tin định danh cấp độ 2 trên ứng dụng VNeID. Việc xác nhận nơi cư trú và tình trạng hôn nhân hiện được ngân hàng truy xuất trực tiếp từ cơ sở dữ liệu, giúp giảm bớt các loại giấy tờ bản giấy rườm rà như trước đây.

Trong nhiều trường hợp, ngân hàng cũng yêu cầu giấy đăng ký kết hôn hoặc giấy xác nhận tình trạng hôn nhân để xác định nghĩa vụ tài chính liên quan. Nếu khoản vay được thực hiện trong thời kỳ hôn nhân, cả hai vợ chồng có thể phải tham gia ký kết hợp đồng tín dụng với tư cách đồng nghĩa vụ. Quy định này giúp tổ chức tín dụng kiểm soát trách nhiệm trả nợ và hạn chế rủi ro phát sinh trong quá trình vay vốn.

Bên cạnh hồ sơ nhân thân, tài liệu chứng minh thu nhập là yếu tố quan trọng trong quá trình xét duyệt khoản vay. Ngân hàng thường yêu cầu sao kê lương, hợp đồng lao động hoặc giấy tờ chứng minh hoạt động kinh doanh để đánh giá khả năng trả nợ. Hợp đồng đặt cọc hoặc thỏa thuận mua bán bất động sản cũng thường được sử dụng để chứng minh mục đích vay vốn.

1.3. Thẩm định tài sản và xét duyệt khoản vay

Sau khi tiếp nhận hồ sơ vay, ngân hàng sẽ tiến hành thẩm định giá trị của bất động sản dự kiến thế chấp. Bước định giá này là một phần quan trọng trong quy trình mua bán nhà đất vay ngân hàng, bởi kết quả thẩm định sẽ ảnh hưởng trực tiếp đến hạn mức cho vay mà người mua có thể nhận được.

Từ năm 2026, với việc áp dụng Bảng giá đất mới sát giá thị trường theo Luật Đất đai số 31/2024/QH15, việc định giá của ngân hàng trở nên minh bạch và sát thực tế hơn. Kết quả thẩm định này là căn cứ để xác định hạn mức cho vay (thường từ 70% - 80% giá trị tài sản) và các điều kiện giải ngân cụ thể.

Ngoài việc định giá tài sản, tổ chức tín dụng cũng đánh giá lịch sử tín dụng và khả năng tài chính của người vay. Những yếu tố như mức thu nhập ổn định, tỷ lệ trả nợ trên thu nhập và lịch sử vay vốn trước đây đều được xem xét trong quá trình xét duyệt hồ sơ. Việc đánh giá tổng thể giúp ngân hàng xác định mức độ rủi ro của khoản vay trước khi phê duyệt.

Sau khi hoàn tất quá trình thẩm định, ngân hàng sẽ thông báo kết quả xét duyệt khoản vay cho người mua. Nội dung thông báo thường bao gồm hạn mức vay, thời hạn vay và các điều kiện giải ngân. Khi người vay đáp ứng đầy đủ yêu cầu, bước ký kết hợp đồng tín dụng và hợp đồng thế chấp sẽ được tiến hành.

2. Ký hợp đồng mua bán và hợp đồng tín dụng

2.1. Ký hợp đồng mua bán tại văn phòng công chứng

Sau khi ngân hàng chấp thuận nguyên tắc cho vay, bên mua và bên bán sẽ tiến hành ký hợp đồng chuyển nhượng tại văn phòng công chứng. Bước này đánh dấu một giai đoạn quan trọng trong quy trình mua bán nhà đất vay ngân hàng, bởi hợp đồng công chứng là căn cứ pháp lý để thực hiện các thủ tục sang tên và giải ngân khoản vay. Công chứng viên sẽ kiểm tra toàn bộ giấy tờ trước khi chứng nhận giao dịch.

Công chứng hợp đồng là bước xác lập giao dịch hợp pháp. (Nguồn: Sưu tầm)

Hợp đồng chuyển nhượng cần thể hiện đầy đủ thông tin của các bên tham gia và thông tin chi tiết về thửa đất hoặc căn nhà được giao dịch. Nội dung hợp đồng thường bao gồm diện tích, vị trí thửa đất, số tờ bản đồ và số thửa theo giấy chứng nhận. Những thông tin này giúp đảm bảo tài sản được chuyển nhượng đúng với hồ sơ pháp lý đã được cấp.

Trong nhiều trường hợp vay vốn, phương thức thanh toán được thực hiện thông qua tài khoản ngân hàng để đảm bảo minh bạch tài chính. Thời điểm giải ngân cũng thường được ghi rõ trong hợp đồng chuyển nhượng nhằm xác định trách nhiệm của các bên. Điều này giúp giảm thiểu các rủi ro phát sinh trong quá trình giao dịch bất động sản.

2.2. Ký hợp đồng tín dụng và hợp đồng thế chấp

Sau khi hoàn tất việc ký hợp đồng mua bán, người mua sẽ tiến hành ký hợp đồng tín dụng với ngân hàng để nhận khoản vay. Nội dung hợp đồng tín dụng quy định chi tiết số tiền vay, lãi suất áp dụng, thời hạn vay và nghĩa vụ trả nợ của người vay. Đây là tài liệu pháp lý quan trọng trong mối quan hệ giữa khách hàng và tổ chức tín dụng.

Cùng với hợp đồng tín dụng, người vay cũng phải ký hợp đồng thế chấp tài sản để đảm bảo nghĩa vụ trả nợ. Tài sản thế chấp có thể là chính bất động sản đang mua hoặc một tài sản khác thuộc quyền sở hữu của người vay. Trong thời gian khoản vay còn hiệu lực, ngân hàng thường giữ bản gốc giấy chứng nhận quyền sử dụng đất để đảm bảo quyền lợi tín dụng.

Việc thế chấp tài sản giúp ngân hàng kiểm soát rủi ro trong hoạt động cấp tín dụng. Nếu người vay không thực hiện nghĩa vụ trả nợ theo thỏa thuận, tổ chức tín dụng có quyền xử lý tài sản bảo đảm theo quy định pháp luật. Cơ chế này giúp duy trì sự ổn định của các giao dịch vay mua bất động sản trên thị trường.

2.3. Điều kiện giải ngân

Giải ngân khoản vay chỉ được thực hiện khi các điều kiện pháp lý đã được hoàn tất theo quy định của ngân hàng. Một bước quan trọng trong quy trình mua bán nhà đất vay ngân hàng là đảm bảo hợp đồng mua bán đã được công chứng hợp lệ và các giấy tờ liên quan đến giao dịch đều đầy đủ. Điều này giúp ngân hàng xác nhận giao dịch bất động sản được thực hiện đúng quy định pháp luật.

Ngân hàng chỉ giải ngân khi hoàn tất đầy đủ điều kiện pháp lý. (Nguồn: Sưu tầm)

Ngoài ra, ngân hàng thường yêu cầu đăng ký giao dịch bảo đảm đối với tài sản thế chấp trước khi giải ngân khoản vay. Thủ tục này được thực hiện tại cơ quan đăng ký đất đai nhằm ghi nhận quyền thế chấp của tổ chức tín dụng đối với bất động sản. Khi thông tin thế chấp được cập nhật vào hệ thống địa chính, ngân hàng có cơ sở pháp lý để giải ngân.

Người vay cũng cần hoàn tất một số nghĩa vụ tài chính ban đầu theo yêu cầu của ngân hàng trước khi nhận khoản vay. Những nghĩa vụ này có thể bao gồm phí thẩm định tài sản hoặc phần vốn tự có theo thỏa thuận trong hợp đồng mua bán. Khi các điều kiện được đáp ứng đầy đủ, ngân hàng sẽ thực hiện giải ngân theo kế hoạch đã thống nhất.

3. Thực hiện thủ tục sang tên và đăng ký thế chấp

3.1. Nộp hồ sơ sang tên tại Văn phòng đăng ký đất đai

Sau khi hợp đồng mua bán đã được công chứng, người mua cần thực hiện thủ tục đăng ký biến động đất đai để sang tên quyền sở hữu. Trong quy trình mua bán nhà đất vay ngân hàng, hồ sơ sang tên thường bao gồm hợp đồng chuyển nhượng đã công chứng, đơn đăng ký biến động đất đai và giấy chứng nhận quyền sử dụng đất bản gốc. Hồ sơ này được nộp tại văn phòng đăng ký đất đai nơi có bất động sản.

Ngoài các giấy tờ chính, người mua và người bán cũng cần nộp tờ khai thuế thu nhập cá nhân và tờ khai lệ phí trước bạ theo quy định. Việc thực hiện nghĩa vụ tài chính là điều kiện bắt buộc trước khi cơ quan quản lý đất đai cập nhật thông tin chủ sở hữu mới trên giấy chứng nhận.

Người mua thực hiện đăng ký biến động đất đai tại Văn phòng đăng ký đất đai. Lưu ý quan trọng theo quy định mới, các khoản thuế thu nhập cá nhân và lệ phí trước bạ sẽ được tính căn cứ theo giá trị giao dịch trên hợp đồng, nhưng không được thấp hơn Bảng giá đất hằng năm của địa phương. Do Bảng giá đất năm 2026 đã sát giá thị trường, người mua cần dự trù khoản phí này chính xác để tránh phát sinh chi phí ngoài kế hoạch.

Sau khi tiếp nhận hồ sơ hợp lệ, cơ quan đăng ký đất đai sẽ tiến hành kiểm tra và cập nhật thông tin trong hệ thống địa chính. Quá trình này giúp xác nhận quyền sở hữu hợp pháp của người mua đối với bất động sản sau khi giao dịch được hoàn tất. Đây là bước quan trọng để đảm bảo tính pháp lý của tài sản.

3.2. Đăng ký giao dịch bảo đảm

Song song với thủ tục sang tên, ngân hàng sẽ thực hiện đăng ký giao dịch bảo đảm đối với tài sản thế chấp. Đây là một bước quan trọng trong quy trình mua bán nhà đất vay ngân hàng, nhằm ghi nhận quyền thế chấp của tổ chức tín dụng đối với bất động sản trong thời gian khoản vay còn hiệu lực. Thủ tục đăng ký giao dịch bảo đảm hiện nay được thực hiện trực tuyến trên hệ thống của cơ quan đăng ký đất đai. Ngay sau khi hồ sơ sang tên được tiếp nhận, thông tin thế chấp của ngân hàng sẽ được cập nhật điện tử vào cơ sở dữ liệu đất đai quốc gia. Việc này giúp ngăn chặn tuyệt đối các hành vi tẩu tán tài sản hoặc giao dịch chồng chéo trong thời gian chờ cấp Giấy chứng nhận mới.

Đăng ký thế chấp để đảm bảo quyền lợi của tổ chức tín dụng. (Nguồn: Sưu tầm)

Việc đăng ký giao dịch bảo đảm giúp ngân hàng đảm bảo quyền lợi của mình trong trường hợp phát sinh rủi ro tín dụng. Khi thông tin thế chấp đã được đăng ký, bất động sản không thể được chuyển nhượng hoặc thế chấp cho tổ chức khác nếu chưa được sự đồng ý của ngân hàng. Điều này giúp kiểm soát chặt chẽ các giao dịch liên quan đến tài sản thế chấp.

3.3. Hoàn tất giải ngân cho bên bán

Sau khi hoàn tất thủ tục sang tên và đăng ký thế chấp, ngân hàng sẽ tiến hành giải ngân khoản vay theo thỏa thuận. Trong quy trình mua bán nhà đất vay ngân hàng, tiền vay thường được chuyển trực tiếp từ ngân hàng vào tài khoản của bên bán nhằm đảm bảo giao dịch được thực hiện minh bạch. Phương thức thanh toán này giúp hạn chế rủi ro liên quan đến việc giao nhận tiền mặt.

Trong một số trường hợp, việc giải ngân có thể được thực hiện theo từng đợt tùy theo tiến độ thanh toán đã được ghi trong hợp đồng. Ngân hàng sẽ kiểm soát quá trình giải ngân để đảm bảo khoản vay được sử dụng đúng mục đích. Việc kiểm soát dòng tiền giúp bảo vệ quyền lợi của cả người vay và tổ chức tín dụng.

4. Lưu ý quan trọng khi mua nhà đất vay ngân hàng

Việc sử dụng vốn vay để mua bất động sản đòi hỏi người mua cần cân nhắc khả năng trả nợ trong dài hạn. Khi nghiên cứu quy trình mua bán nhà đất vay ngân hàng, nhiều người thường tính toán trước dòng tiền trả nợ hàng tháng dựa trên thu nhập và chi phí sinh hoạt. Điều này giúp đảm bảo khoản vay không tạo áp lực tài chính quá lớn trong thời gian dài.

Cần tính toán khả năng trả nợ và lãi suất trước khi vay. (Nguồn: Sưu tầm)

Một yếu tố quan trọng khác là điều khoản lãi suất trong hợp đồng tín dụng. Một số khoản vay áp dụng lãi suất ưu đãi trong thời gian đầu, sau đó chuyển sang lãi suất thả nổi theo thị trường. Người vay cần hiểu rõ cách tính lãi và các khoản phí liên quan để đánh giá tổng chi phí của khoản vay trong suốt thời hạn vay.

Nắm rõ quy trình mua bán nhà đất vay ngân hàng giúp bạn chủ động từ khâu chuẩn bị hồ sơ đến giải ngân và sang tên. Khi hiểu từng bước và lựa chọn tài sản có pháp lý minh bạch, bạn sẽ giảm thiểu rủi ro tài chính và đảm bảo giao dịch diễn ra an toàn, hiệu quả.